C’est un business model de banque participative révolutionnaire et made in Morocco qu’a présenté Khalil Labniouri, membre du directoire de Dar Assafa et surtout chercheur à l’Université Sidi Mohamed Ben Abdellah de Fès. A l’occasion du FAFI –Forum Africain de la Finance Islamique- qui s’est tenu la semaine dernière à Casablanca, il a expliqué comment ce modèle mis au point par des chercheurs marocains pouvait allier éthique, impact socio économique et rentabilité. Démonstration.

Une fois n’est pas coutume. On parle de banque participative sous le prisme de la rentabilité, et le tout à travers un business model charia acompliant qui adopte une approche éthique avec des impacts socio-économiques forts.

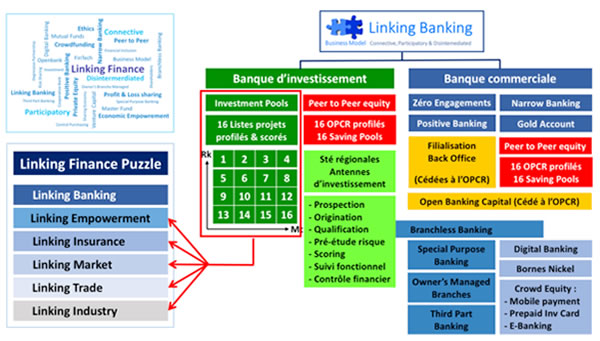

En effet, jusqu’à présent les banques commerciales islamiques se sont limitées à une quasi-reproduction du business model conventionnel et de l’intermédiation bancaire, structurée autour de l’usage des dépôts à vue des clients comme base pour des financements exclusivement par la dette. D’autant plus que l’efficacité était souvent sacrifiée au nom de la dialectique « produit islamique/éthique forcément plus et moins rentable ». Avec le «LINKING BANKING», c’est une toute autre approche qui est proposée. Ce nouveau concept est évidemment fortement inspiré des principes participatifs du droit des affaires islamiques. Seulement, il est également largement influencé par les nouvelles possibilités qu’offre aujourd’hui la finance digitale, «Fintech», en matière de modèles financiers désintermédiés, connectifs et participatifs. En langage simplifié, cela signifie que le linking banking est un modèle bancaire islamique en phase avec son époque. Une époque de dématérialisation des moyens de paiement, d’arrivée sur le marché de nouveaux acteurs (crowdfundinget Peer to Peer, géant du web, banque en ligne,….), de contraintes réglementaires accrues (Bâle III, …), ….

En réalité, ce business model connectif propose aux établissements bancaires actuels, conventionnels et islamiques, un changement de paradigme en se positionnant en tant que pur broker (arrangeur d’affaires). Le linking banking, c’est connecter de manière optimisée et industrialisée un pool d’épargnants solidaires(profilés par niveau de risque et de maturité)avec un pool d’investisseurs filtrés, scorés et surtout contrôlés. Dans ce modèle il n’y pas de place ni pour le crédit ni pour la dette. La rentabilité tant vantée du business viendrait des niveaux élevés des commissionnements d’arrangement et d’origination d’affaires.

Le linking banking, quesaco?

Le linking banking vise à concilier la banque conventionnelle et la banque islamique autour d’un business model plus stable et surtout plus rentable.

Son objectif est également d’amener vers davantage d’éthique dans le sens où ce business model assure un impact économique et social important : il démocratise l’épargne et le financement bancaire grâce au participatif désormais rendu possible et surtout plus accessible via la Fintech (nouvelles technologies appliquées à la finance).De quoi s’agit-il au juste?

D’abord, il faut savoir que ce business model exclut l’utilisation des dépôts à vue de ses clients. C’est ce qu’on appelle le narrow banking. Et c’est justement ce qui assure sa stabilité : il n’y a pas de risque de solvabilité, ni de risque de liquidité. Autrement dit, si les clients venaient à retirer tous et en même temps leur argent, la banque n’aurait aucun mal à y faire face. De même, dans ce modèle la banque ne porte quasiment pas d’engagements, elle ne finance quasiment rien ni par l’equity (prise de participation dans le capital) et surtout pas par la dette. C’est ce qu’on appelle la désintermédiation financière. Dès lors on peut se demander comment la banque fait-elle pour générer du chiffre et surtoutêtre rentable?

En réalité dans le linkingbanking, c’est les épargnants qui financent les entrepreneurs. D’un côté le groupe bancairevia sa filiale banque commerciale constitue un pool d’épargnants en fonction de leur aversion au risque et de la maturité de l’investissement souhaité, sachant qu’il n’y a pas de tickets d’entrée : n’importe qui à partir de 100 dirhams peut souscrire à un compte d’investissement.

De l’autre côté, le groupe bancaire constitue via sa filiale banque d’investissement un pool de projets composé de 16 fonds (appelés OPCROrganismes de Placements Collectifs en Capital Risque)qui correspondent chacun à des maturités différentes et à un profil de risque différent. Dans chacun des fonds, vous trouverez une liste de projets qui présentent le même niveau de risque et le même cycle d’investissement.

Le rôle de la banque consiste alors à étudier les dossiers de financement desdits projets, notamment à travers le scoring du projet, de l’entreprise et du secteur et à les sélectionner. La banque est rémunérée par rapport non seulement au conseil qu’elle prodigue en matière d’expertise bancaire, mais aussi pour le suivi et le contrôle des entreprises qui bénéficient du financement de ses épargnants. Par exemple, le financier et le comptable de ces sociétés sont rémunérés par des sociétés d’investissements régionales, filiales de la banque. D’ailleurs ce sont ces mêmes sociétés d’investissement qui sont en charge de sélectionner les projets en amont, et qui ont donc une connaissance très fine des entreprises en question.

Ce sont elles qui cristallisent une grande partie de la valeur ajoutée de la banque.

Au final, avec d’un côté sa banque commerciale et de l’autre sa banque d’investissement, le modèle linking banking neutralise l’asymétrie d’information et le manque de contrôle financier entre un pool d’épargnants et à un pool de projets d’investissements. Reste à savoir comment dans son modèle on parvient à convaincre le client qui est là pour ouvrir un compte de dépôt à vue et bénéficier des services bancaires classiques (crédits immobiliers, crédits auto,…), de se transformer en un investisseur confiant dans sa banque.

Pour ces clients les plus fidèles de l’OPCR, la banque leur offre la possibilité de souscrire à son propre capital ! Les inventeurs appellent cela de l’open banking capital. Même plus la banque leur offre la souscription directement dans le capital de ses propres filiales de traitement back-office qu’elle crée en incubation avant de les céder en tant que sous-traitants.

Transformer le client lambda en investisseur

En premier lieu, la banque essaye tout simplement de convaincre les clients de convertir leurs dépôts à vue en l’un des 16 comptes d’investissements restrictifs et bien clairement affectés.Pour leur donner plus confiance, la filiale banque d’investissement rentre dans le capital de l’ensemble des projets filtrés à hauteur de 3% de chaque projet validé.Pour ceux qui se montrent vraiment frileux par rapport à l’investissement, elle propose des comptes en or : soit sous forme d’or physique que la banque garde pour son client, soit sous forme de certificats d’investissement en or (un document qui prouve qu’il détient une quantité d’or lambda à Londres, en Suisse,…)et que le client choisit de gérer de manière active en suivant les conseils à la vente ou à l’achat de la banque, ou de manière passive. Dans ces deux cas, la banque mobilise de l’épargne à travers son réseau d’agences.

Mais il y a également la collecte hors réseau. Et c’est là où les fintech interviennent puisqu’elles permettent au financement participatif de réellement prendre corps. C’est ce qu’on appelle le crowdequity. Evidemment le e-banking reste une référence dans la collecte d’épargne via l’internet. En revanche, ce qui est innovant dans ce modèle, c’est le concept de carte d’investissement prépayée. Grâce à ces cartes prépayées que l’on peut acheter à partir de 100 dirhams même auprès de l’épicier, on peut ouvrir un compte d’investissement. La démarche est simple : à l’instar de ce qui se fait pour les recharges téléphoniques, après grattage de la carte, vous obtenez un numéro de séries que vous saisissez sur le site de la banque. A la fin de la maturité du projet d’investissement, le client récupère en plus de son capital son bénéfice.

Dernier canal de crowdequity, c’est le mobile payment. Encore une fois comme dans les telecoms, vous pouvez acheter des comptes d’investissement à partir de votre forfait ou de votre recharge téléphonique. Le montant correspondant étant déduit de votre abonnement ou même de la recharge de la carte prépayée.

Quel que soit le canal choisi et quel que soit le montant souscrit, dès lors que vous ouvrez un compte d’investissement vous accédez aux mêmes informations qu’un grand investisseur qui mobilise quelques millions ou milliards dirhams afin de faire votre choix d’investissement », s’enorgueillit KhalilLabniouri. Et il y a de quoi. Car grâce à ces innovations en matière de collecte d’épargne, c’est une très large frange de la population marocaine, surtout celle qui n’est pas bancarisée, qui pourra être touchée.Bonne nouvelle donc pour la micro-épargne !

«Soyez sûr que lorsque le client commencera à percevoir ses premiers bénéfices, il sera plus à même à écouter l’argumentaire des commerciaux de la banque pour être bancarisé», ajoute Labniouri.

Après l’épargne pour tous, le financement pour tous !

Le linkingbankingne démocratise pas que l’épargne, il démocratise aussi le financement. Car chacun des fonds proposés dans le pool d’investissement correspond à un certain type de projets, en fonction certes du risque et de la maturité, mais aussi en fonction de la taille de l’entreprise. Certains fonds sont dédiés au financement des grandes entreprises, d’autres aux PME, d’autres encore auxauto-entrepreneurs ou au retail (immobilier, automobile, équipement de ménage….). Aussi, si le dossier d’une entreprise n’est pas éligible, et moyennant encore une fois une commission, les sociétés d’investissement qui sont en réalité des antennes régionales de la banque travaillent sur la qualification du dossier pour le rendre éligible au financement selon les critères techniques et chariatiques de la banque. Parfois ces sociétés d’investissement, toujours dans le souci de démocratiser le financement, peuvent aller jusqu’à travailler sur la capacitation économique sous formes de coopératives de micro-entrepreneurs et de personnes démunies. Autrement dit, elle leur propose l’accompagnement total (Projet, Capitaux, Approvisionnement, Chaine de production, Débouchés,…). Un peu plus de ce qui se fait dans la micro finance, et toujours moyennant rémunération (jusqu’à 80% du résultat les premières années).

«Nous n’avons rien inventé dans ce business model. On ne touche absolument à rien et on s’adapte au contexte existant, notamment d’un point de vue juridique. Nous avons juste reconstitué le puzzle sous le prisme de la désintermédiation», lance Khalil Labniouri, directeur commercial et membre du directoire de Dar Assafaa. En effet, toutes les innovations proposées par le linking banking existent de manière éparse, soit dans d’autres secteurs d’activité, soit dans d’autres pays. Leur agrégation fait du linking banking une alternative financière éthique (fort impact social) et 3.0 (digital désintermédié) pour renforcer l’épargne et le financement bancaire. Un modèle qui prend tout son sens à l’heure où le secteur bancaire marocain marque le pas avec des résultats 2015 mitigés et où la plupart des banques sont à la recherche de nouveaux relais de croissance.

Zoom

Du Positive banking pour financer les besoins de consommations

Le modèle propose à ce titre 2 mécanismes : le premier étant la vente des biens immobiliers des voitures et des équipements de ménage dans son propre réseau bancaire physique, porté ou digitalisé. Vous trouverez ainsi des catalogues produits des différents partenaires du groupe bancaire et ce en travers l’ensemble de son réseau. Ainsi, vous irez directement auprès d’opérateur accordant des facilités de paiement gérées par la banque. Et c’est là la seconde composante du positive banking :la gestion pour compte des fournisseurs (promoteurs immobiliers, concessionnaire, équipementiers, Grandes surfaces,…) de leur propres facilités de paiement. Les engagements sont ainsi portés par les fournisseurs. La banque en revanche gère l’analyse risque des dossiers, les prélèvements, le recouvrement,…