Le crédit bail ne représente actuellement que 15% de l’effort d’investissement à l’échelle nationale. Les derniers chiffres de Bank Al Maghrib annoncent que ce mode de financement peine à retrouver sa place parmi les modes de financement alternatifs des entreprises et des PME. Le leasing se place derrière l’autofinancement, les dettes fournisseurs et le crédit bancaire. Du coup, il ne représente que 27% des crédits d’investissement, indique une étude de CDMC (Crédit du Maroc Capital) sur les activités de leasing au Maroc au titre de l’année 2017. Une question reste toutefois posée : comment les sociétés de leasing de la place arrivent-elles à se démarquer dans un marché fortement concurrentiel ?

L’étude en question veut dresser un diagnostic financier de l’activité du leasing au Maroc à fin 2017 et l’évolution de l’activité au Maroc à travers les principales sociétés actives sur le marché du crédit bail dont notamment Wafa bail», «Maghrebail», «Maroc leasing», «Sogelease», «BMCI leasing» et «CDM leasing & factoring».

Feuille de route des sociétés de leasing à l’horizon 2020

Plusieurs groupes de travail ont été constitués pour valider cette feuille de route. Il s’agit du groupe qui analyse le cadre comptable et fiscal et des questions de l’amortissement financier des biens donnés en leasing, de l’harmonisation des pratiques comptables des sociétés de crédit-bail et celle des conditions de déductibilité des provisions. Il s’agit aussi de celui qui étudie le cadre prudentiel et les questions d’adaptation des catégories des fonds propres aux spécificités du métier (Tier1&2) et des pondérations spécifiques à appliquer aux opérations de leasing pour le calcul des coefficients prudentiels et celui qui agit sur le cadre judiciaire: recensement des différences de pratiques d’un tribunal à l’autre ainsi que le traitement des difficultés des entreprises et des moyens de préserver les droits et intérêts des sociétés de leasing en cas de redressement ou de liquidation judiciaire.

Le cadre marché (produits, innovations, communication) examine les moyens à développer le leasing opérationnel et de structurer le marché de l’occasion par la création d’une centrale de l’occasion sous forme de plateforme Internet.

La préparation de cette feuille de route a connu la conclusion d’un partenariat entre les sociétés de leasing et la Caisse Centrale de Garantie (CCG) en vue de la délégation de la décision d’octroi de la garantie de la CCG à la société de leasing dans le cadre des produits «Damane express» (en faveur des TPE) et «Ilayki» (en faveur de l’entreprenariat féminin).

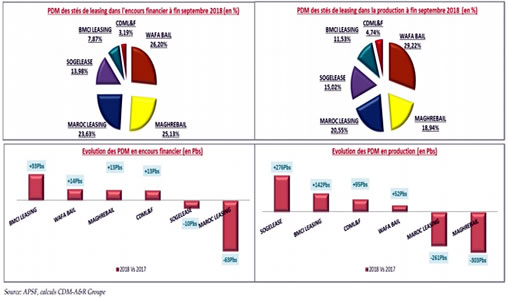

Emplois des sociétés de leasing

L’année considérée a été marquée par la poursuite de la hausse des emplois des sociétés de crédit-bail. A fin 2017, les sociétés de crédit-bail cumulent un actif total de 47 944,5 MMAD en hausse annuelle moyenne de +3,7% sur la période 2014-2017. Ainsi, les encours des opérations de crédit-bail et les crédits à l’équipement se sont accrus de +3,5% et +6,2% respectivement. Les opérations du crédit-bail mobilier représentent, en moyenne, 63,4% du total actif et les opérations de crédit-bail immobilier affichent une croissance annuelle moyenne de +3,9%. Selon l’étude, la part du crédit-bail mobilier dans la production globale continue à se renforcer au détriment du crédit-bail immobilier. La production du crédit-bail a affiché une performance notable de +9,4% à fin 2017.

L’analyse sectorielle de la production du crédit-bail mobilier révèle que les financements alloués aux activités financières et à la construction se sont accrus, en moyenne, de +29,0% et +10,4% respectivement.

Le crédit-bail immobilier représente, en moyenne, 37,8% de l’encours financier global des opérations de leasing et 22,6 % de la production totale. La baisse touche, particulièrement, le financement des hôtels & loisirs (notamment Wafa bail et Sogelease) et des immeubles de bureau (principalement Maghrebail et Maroc leasing).

Créances en souffrance

Le taux de contentieux du secteur du leasing national a augmenté à fin 2017 pour s’établir à 9,4% contre 8,3% en 2014, soit une hausse annuelle moyenne de +6,2%. Le taux de couverture se place à 69,1% en 2017 contre 65,5% en 2014. Quant au coût du risque du secteur national du leasing, il se situe à 0,9% contre 1,3% en 2014;

Toujours au cours de cette période considérée, le PNB des sociétés de leasing croît annuellement de +5,5% en moyenne. Au titre de l’exercice 2017, il s’établit à 1 405,7 MMAD. Ledit PNB est composé, essentiellement, de la marge nette d’intérêt et du résultat des opérations de crédit-bail.

Fairouz El Mouden

***

Deux catégories de contrats de crédit-bail

1-Le crédit-bail mobilier, dont les actifs financés sont généralement constitués de matériel de transport et de manutention, d’engins de chantier et de BTP, d’équipements industriels et machines-outils, de matériel médical ou informatique…

2-Le crédit-bail immobilier, dont le financement porte sur des actifs immobiliers à usage professionnel construits ou à construire. Il s’agit principalement de plateaux de bureaux, sièges sociaux, locaux commerciaux, unités industrielles…

Les avantages

– la possibilité, pour l’entreprise locatrice, d’assurer la totalité du financement de l’investissement, sans aucun apport personnel,

– le matériel loué dans le cadre du crédit-bail n’est pas inclus dans le bilan, ce qui implique la possibilité, pour le locataire d’utiliser du matériel coûteux sans altérer son niveau d’endettement,

– les montants des loyers du crédit-bail sont déductibles de l’impôt sur les bénéfices car ils sont considérés comme des charges d’exploitation,

– chaque élément constitutif du contrat de crédit-bail est négociable, de la durée à la périodicité, en passant par le montant des loyers.

Les inconvénients

– le montant investi dans un crédit-bail est, généralement, supérieur à celui engendré par un prêt bancaire puisque l’entreprise de crédit-bail retient sa rémunération sur la marge du loyer de la location,

– la palette de choix des biens n’est pas illimitée car les entreprises de crédit-bail peuvent refuser d’acquérir un bien si elle juge qu’il est obsolète ou si elle estime qu’il sera difficile de le revendre au terme du contrat de location.

FATCA (Foreign Account Tax Compliance Act)

Adoption au Maroc du décret de loi édictant les dispositions transitoires relatives à l’échange automatique d’informations à des fins fiscales dans le cadre de la loi FATCA. Ce texte précise que la liste des établissements autorisés à communiquer de telles informations est fixée par les autorités de supervision et de contrôle desdits organismes, en l’occurrence BAM pour les établissements de crédit et ce, en application des dispositions de l’arrêté du Ministre des Finances et de la Privatisation.