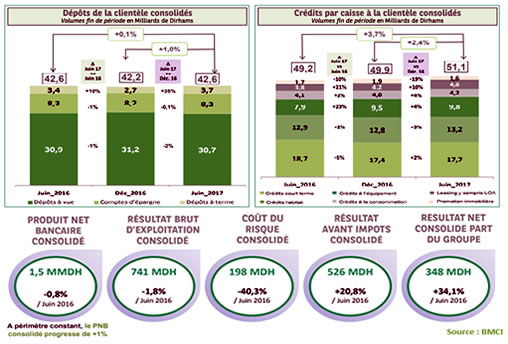

Au terme du premier semestre 2017, le Groupe BMCI affiche une hausse de 34,1% du Résultat Net Consolidé Part Groupe qui atteint 348 MDH et une quasi-stagnation du Produit Net Bancaire consolidé (- 0,8%). Le coefficient d’exploitation consolidé est de 51,6%. Le Coût du Risque consolidé a diminué de 40,3% à fin juin dernier pour s’établir à 198 MDH, reflétant les efforts de maîtrise et d’anticipation des risques.

Le Groupe BMCI met derrière lui l’environnement de taux bas et la charge d’impôt exceptionnelle qui ont étouffé ses performances l’année dernière. En effet, la filiale de BNP Paribas affiche des réalisations louables pour le compte du semestre écoulé, se repositionnant ainsi dans le cadre du plan stratégique 2020 qu’elle s’est tracée.Lors de sa conférence de présentations des résultats financiers pour le compte du 1er semestre 2017, le Groupe vient d’annoncer un Résultat Net Consolidé Part du Groupe (RNPG) de 348 millions de dirhams, en hausse de 34,1 % par rapport à la même période de l’exercice précédent. Le Produit Net Bancaire Consolidé (PNB) est, quant à lui, de 1,53 milliard de dirhams (-0,8%), essentiellement du fait de la légère baisse de la marge d’intérêt consolidée de -0,1%.

Par ailleurs, une progression a été enregistrée au niveau de la marge sur commissions consolidée (+0,4%) et au niveau du résultat des opérations de marché (+5,8%). À fin juin 2017, les frais de gestion consolidés demeurent maîtrisés et s’élèvent à 791 millions de dirhams. De même, le coefficient d’exploitation s’affiche à 51,6% à fin juin 2017.

Expliquant les faits marquants qui ont abouti à ces résultats, somme toute, bénéfiques, le Groupe met en avant «un développement commercial de qualité», lequel a induit une dynamique dans la transformation de son fonds de commerce, et le renforcement des synergies inter-métiers. C’est ainsi que le parc clients Banque privée s’est apprécié de +8%. Les encours ont également bien progressé, de +2,4% pour les crédits par caisse et de +1% au volet des dépôts clientèle.

De plus, on dénote une progression de la production globale des crédits amortissables, qui ont atteint 4,9 milliards de dirhams (+13%), ce qui reflète l’«engagement fort dans le financement à moyen et long terme de l’économie», selon le Groupe. Le coût du risque, pour sa part, s’est amélioré avec une dépréciation de 40,3% du coût du risque consolidé (à 198 millions de dirhams), et la politique de couverture de risque s’est poursuivi, le taux de couverture atteignant 77,9% à la fin de cet exercice.

Iliasse El Mesnaoui